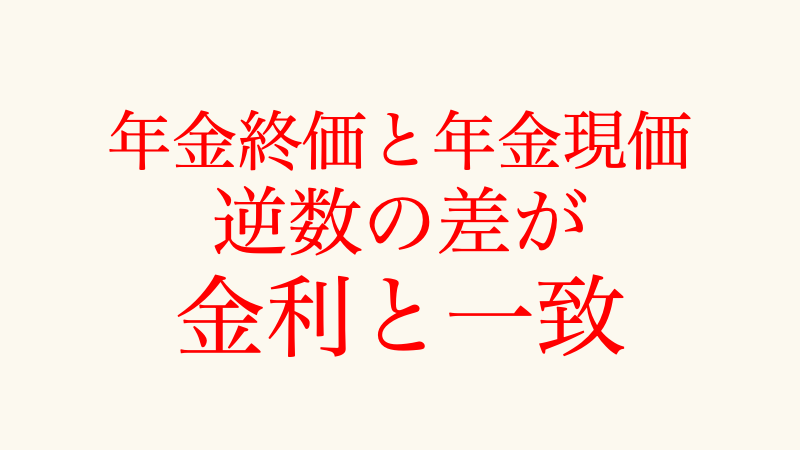

本記事では、年金現価と年金終価という2つの重要な概念を中心に、その逆数の差が金利に等しくなるという興味深い関係式について詳しく解説します。

まず、記号を導入します。

各期の金利を\(i\)で表します。

\(n\)期間、毎期末に1ずつ払う年金の現価を\(a_n\)で表します。

\(n\)期間、毎期末に1ずつ払う年金の終価を\(s_n\)で表します。

このとき、次の特徴的な関係式が成り立ちます。

\begin{align*} \frac{1}{a_n} – \frac{1}{s_n} = i\end{align*}

このことを確認してみましょう。

割引率\(v = \frac{1}{1+i}\)の記号を用いることにします。

\begin{align*} a_n = \frac{1 – v^n}{i} \end{align*}

また、

\begin{align*}s_n = \frac{(1+i)^n – 1}{i} \end{align*}

であったことを思い出しておきます。

ここで、見やすくするために、

\begin{align*} I = 1 + i\end{align*}

という記号\(I\)を導入します。任意の\(n\)に対して

\begin{align*} I^n v^n = 1\end{align*}

が成り立つことを頭の片隅に置いておきます。

\begin{align*} \frac{1}{a_n} – \frac{1}{s_n} &= \frac{i}{1 – v^n} – \frac{i}{(1 + i)^n – 1}

\\&= \frac{i}{1 – v^n} – \frac{i}{I^n – 1}

\\&= \frac{ \left( (I^n – 1 ) – (1 – v^n) \right) i }{(1 – v^n)( I ^n – 1)}

\\&= \frac{ \left( (I^n – 1 ) – (1 – v^n) \right) i }{I^n – I^n v^n – 1 – v^n}

\\&= \frac{ \left( I^n – 1 – 1 + v^n \right) i }{I^n – 1 – 1 + v^n}

\\&= i \end{align*}

と結論が得られました。5番目の等号で、\(I^n v^n = 1\)であることを用いました。

金融の世界は複雑で奥深いものですが、基本的な原理や関係式を理解することで、その全体像を把握することができます。今回ご紹介した年金現価と年金終価の関係式は、その一助となるものです。ぜひ、この知識を日々の業務や投資活動に役立てていただければと思います。

コメント